Dans le monde des affaires, la croissance est synonyme de partenariats et de transactions avec de nouveaux clients. Cependant, cette expansion peut également s'accompagner de risques financiers non négligeables si la solvabilité de vos partenaires n'est pas minutieusement évaluée. Tout comme un système immunitaire robuste protège notre corps, une approche proactive et rigoureuse en matière d'évaluation de la solvabilité client est la clé pour préserver la santé financière de votre entreprise.

Pourquoi l'évaluation de la solvabilité client est-elle importante ?

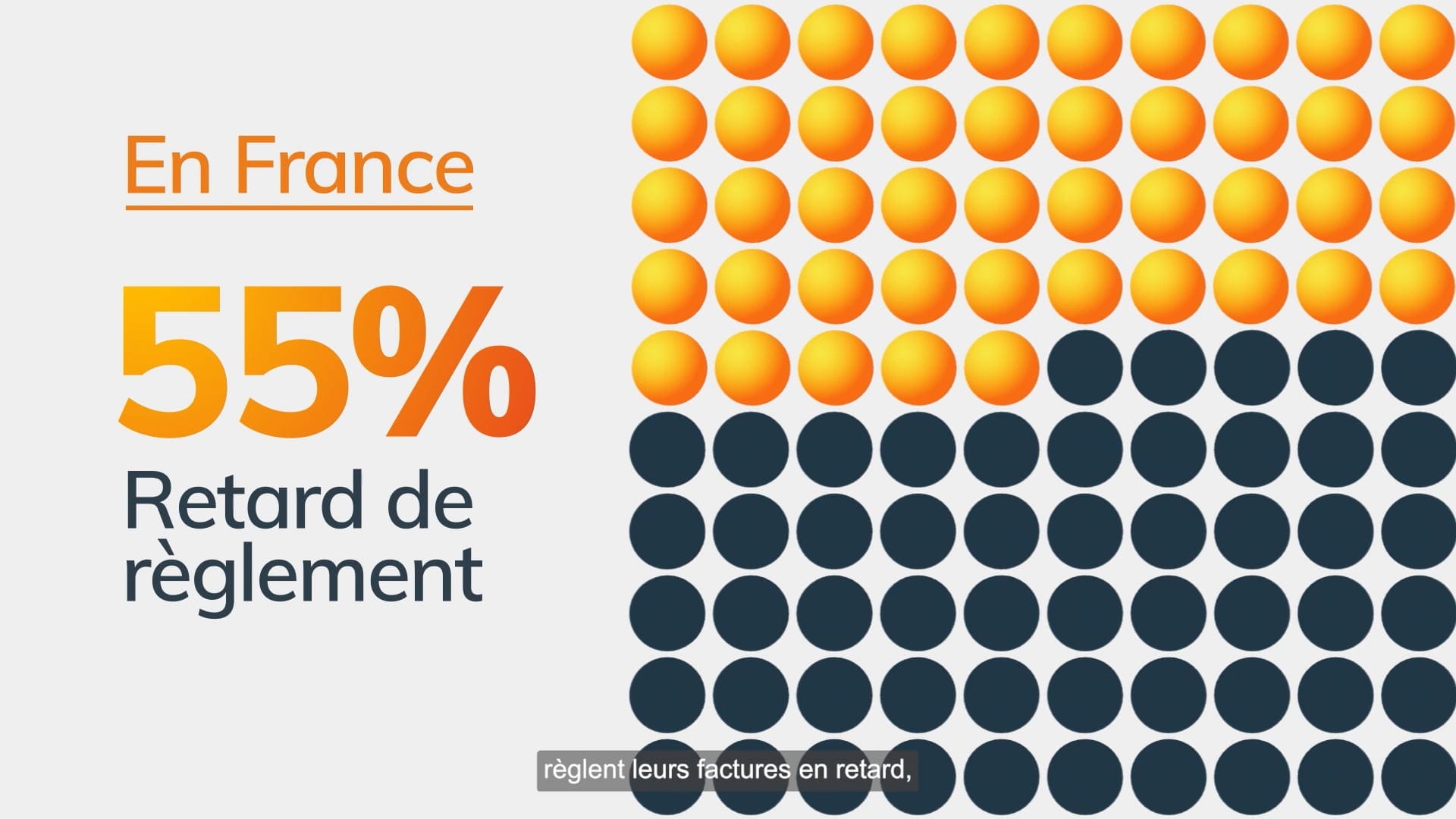

Le risque d'impayés est une menace constante pour toute entreprise. Les impayés peuvent entraîner des problèmes de trésorerie, des retards dans vos propres obligations financières, et même mettre en péril la viabilité de votre activité. L'évaluation de la solvabilité permet de :

- Minimiser les risques financiers : En identifiant les clients potentiellement à risque, vous pouvez ajuster les conditions de paiement ou refuser une collaboration avant qu'un problème ne survienne.

- Améliorer la gestion de trésorerie : En connaissant la capacité de vos clients à honorer leurs engagements, vous pouvez anticiper les flux de trésorerie et optimiser vos prévisions financières.

- Sécuriser vos transactions : Une bonne évaluation de la solvabilité est un rempart contre les mauvaises surprises et contribue à établir des relations commerciales plus saines et plus durables.

- Prendre des décisions éclairées : L'évaluation de la solvabilité vous donne une base objective pour décider avec qui travailler et quelles conditions appliquer.

Comment évaluer la solvabilité de vos clients ?

Il existe plusieurs méthodes et outils pour évaluer la solvabilité :

- Le scoring client : Cette méthode attribue une note ou un score à chaque client potentiel en fonction de divers facteurs tels que l'historique de paiement, l'ancienneté, la taille de l'entreprise, et les données disponibles auprès des agences d'évaluation de crédit.

- L'analyse des risques : Cette approche implique une évaluation plus approfondie des données financières du client, comme ses bilans, comptes de résultats, et ses niveaux d'endettement.

- La vérification des informations : Il est crucial de vérifier les informations fournies par le client, en consultant par exemple le registre du commerce, les sources d'informations spécialisées, ou en prenant des références auprès d'autres fournisseurs.

- L'utilisation d'outils spécialisés : Plusieurs logiciels et services en ligne proposent des solutions d'évaluation de la solvabilité, souvent basées sur des algorithmes complexes et l'accès à des bases de données financières.

- Mettre en place des limites de crédit : Etablissez des limites de crédit basées sur les résultats de vos analyses, permettant de gérer votre exposition au risque.

- Assurer un suivi proactif des créances clients en amont de tout retard, durant la période d'échéance et à minima être proactif le plus rapidement possible lorsque tout retard de paiement est constaté en utilisant avec progressivité les différents leviers existants, depuis la relance amiable jusqu'aux outils juridiques en passant par le recouvrement.

Une sélection d'acteurs et de solutions du marché

1. Agences d'évaluation de crédit (Les incontournables)

- Infogreffe : L'incontournable pour l'information légale et financière des entreprises françaises. Infogreffe propose des données officielles (bilans, statuts, etc.) et des indicateurs de solvabilité. Utile pour une première évaluation et un suivi régulier.

- Avantages: Données légales fiables, couverture exhaustive des entreprises françaises.

- Inconvénients: Peut manquer d'analyses approfondies pour les très petites entreprises (TPE) ou les startups.

- Altares (D&B France) : Fournit des données financières, des scores de crédit, des analyses de risque et des informations sur les entreprises en France et à l'international.

- Avantages : Données complètes, scores de crédit reconnus internationalement, analyses approfondies.

- Inconvénients : Peut être plus coûteux pour les petites entreprises.

- Creditsafe : Offre un large éventail de données sur les entreprises, notamment des scores de crédit, des informations sur la structure et les dirigeants, ainsi que des alertes de risque.

- Avantages: Interface conviviale, accès facile aux informations, solutions adaptées aux PME.

- Inconvénients: Peut être légèrement moins complet sur certaines données très spécifiques.

2. Plateformes de renseignements commerciaux et de gestion du risque Client

- Ellisphere : Spécialiste français de l'information sur les entreprises, Ellisphere propose des solutions de scoring, de surveillance et de gestion du risque client.

- Avantages: Expertise française, données qualitatives, solutions personnalisées.

- Inconvénients: Moins présent à l'international que certains concurrents.

- Avantages: Scoring prédictif, analyse comportementale, solutions sur mesure.

- Inconvénients: Nécessite souvent une intégration plus poussée avec les systèmes existants.

- Société Générale Factoring (SGF) : Bien que surtout connu pour l'affacturage, SGF propose des outils d'évaluation de la solvabilité liés à ses services.

- Avantages: Solution intégrée, idéale si vous êtes déjà client SGF, expertise financière.

- Inconvénients: Peut être moins adapté si vous n'utilisez pas leurs services d'affacturage.

3. Solutions logiciels et API de scoring

- API de Scoring : De nombreux fournisseurs (comme ceux mentionnés ci-dessus) proposent des API pour intégrer leurs données et leurs scores directement dans vos propres systèmes (CRM, ERP, etc.). Cela permet d'automatiser le processus d'évaluation et d'obtenir des informations en temps réel.

- Avantages: Automatisation, gain de temps, mise à jour en temps réel.

- Inconvénients: Nécessite des compétences techniques pour l'intégration.

- Logiciels CRM avec Scoring intégré : Certains CRM (comme Salesforce, HubSpot, etc.) proposent des modules de scoring intégrés, souvent en partenariat avec les fournisseurs de données.

- Avantages: Intégration facile, vision globale du client, gain de temps.

- Inconvénients: Peut être limité si vos besoins sont très spécifiques.

4. Solutions innovantes et spécialisées

- Solutions de scoring basées sur l'IA et le machine learning: De nouvelles solutions émergent, utilisant l'intelligence artificielle pour analyser des données complexes et fournir des scores prédictifs encore plus précis. Ces solutions sont souvent proposées par des startups spécialisées en fintech.

- Avantages: Précision accrue, détection des signaux faibles, potentiel d'amélioration continue.

- Inconvénients: Nécessite un investissement plus important, complexité technique.

- Solutions spécialisées par secteur d'activité: Certaines solutions se concentrent sur des secteurs d'activité spécifiques (immobilier, BTP, etc.) et offrent une analyse plus pointue en fonction des risques spécifiques à ces secteurs.

5. Les Echéanceurs® de CFC Solutions (évidemment !)

Créée en 2020, CFC Solutions est le leader français de l'échéance. Les Echéanceurs® de CFC Solutions interviennent dès l'émission de la facture, en amont de la période d'échéance consentie au débiteur de la facture et de manière préventive. Ils assurent une gestion progressive du suivi des créances afin de maximiser le respect des délais de paiement prévu.

Comment choisir la meilleure solution ?

Le choix de la meilleure solution de scoring client dépend de plusieurs facteurs :

- La taille et le type de votre entreprise.

- Votre budget.

- Le niveau de détail dont vous avez besoin.

- La fréquence d'évaluation souhaitée.

- Votre niveau de maîtrise technique pour l'intégration des solutions.

Conseils importants :

- Testez plusieurs solutions: La plupart des fournisseurs proposent des essais gratuits ou des démonstrations.

- Ne vous fiez pas à un seul score: Combinez plusieurs sources d'informations pour une évaluation complète.

- Mettez à jour régulièrement vos données: La situation financière des entreprises peut évoluer rapidement.

- Formez vos équipes: Pour une utilisation efficace des outils d'évaluation.

Conclusion : investissez dans votre protection

L'évaluation de la solvabilité client n'est pas une dépense, mais un investissement dans la pérennité de votre entreprise. En adoptant une approche proactive et rigoureuse, vous pouvez minimiser les risques, améliorer votre gestion financière, et bâtir des partenariats solides. Ne laissez pas la peur des impayés freiner votre croissance, armez-vous des bons outils et des bonnes méthodes pour sélectionner vos partenaires commerciaux avec discernement. Une entreprise en bonne santé financière est une entreprise protégée.

N'attendez pas qu'il soit trop tard. Évaluez la solvabilité de vos clients potentiels dès aujourd'hui et contactez-nous pour un accompagnement efficace dès la période d'échéance de vos créances clients. Les Echéanceurs rentrent en action en amont des retards... Et ça change tout dans le maintien de la qualité de vos relations clients.

par CFC