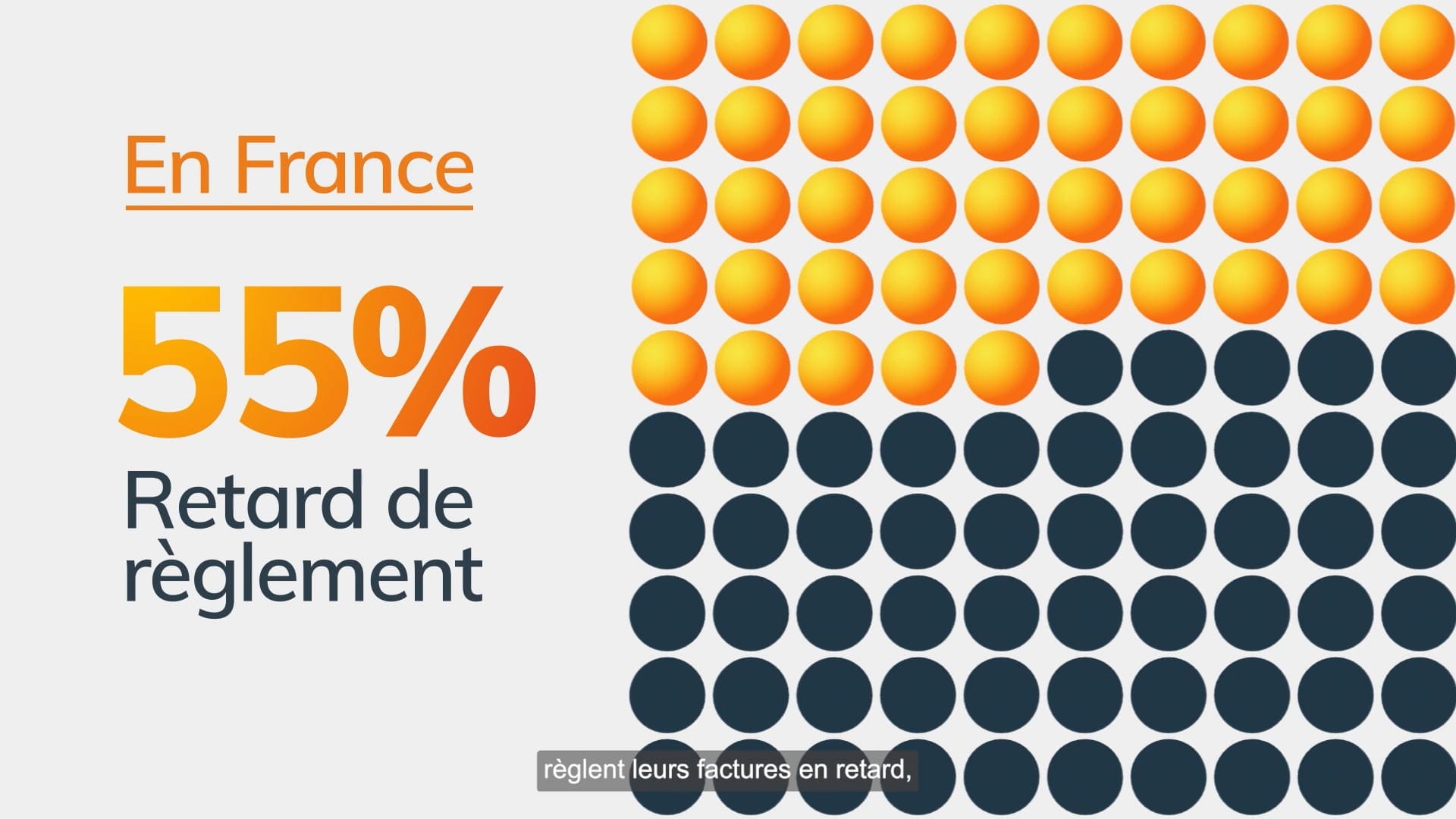

Lorsque vous êtes confronté à un retard de paiement, que cela provienne d'un client ou d'un partenaire commercial, il est essentiel de savoir calculer les intérêts de retard et les pénalités associées pour protéger vos droits et récupérer les montants dus. Le processus de calcul des intérêts de retard et des pénalités, bien qu'il puisse paraître complexe, devient gérable avec les informations adéquates, vous permettant de naviguer avec confiance dans ces eaux juridiques et financières.

Le taux d'intérêt légal et les pénalités pour retard de paiement sont déterminés par des législations spécifiques qui peuvent différer selon le contexte de la transaction. Par exemple, en France, le taux d'intérêt légal est révisé semestriellement et peut varier si le créancier est un professionnel ou un particulier.

Dans cet article, nous vous guidons à travers les principes de base du calcul des intérêts de retard, les pénalités applicables, et les spécificités en fonction du contexte de la transaction. Nous examinerons aussi les démarches pratiques pour calculer ces montants ainsi que les considérations légales essentielles pour une récupération efficace des paiements retardés.

Les intérêts de retard représentent des intérêts moratoires qui prennent effet lorsqu'un débiteur omet de respecter le délai de paiement convenu. Ces intérêts, prévus par le Code Civil, ont pour objectif de compenser le créancier pour le dommage subi en raison du retard du paiement.

Pour que ces intérêts soient exigibles, il est courant que le créancier doive envoyer une mise en demeure au débiteur. Les intérêts ne commencent alors à courir qu'à partir de la réception de cette mise en demeure.

Le taux d'intérêt légal, ajusté périodiquement en fonction de l'évolution des lois et réglementations, est souvent utilisé comme base de calcul de ces intérêts. Par exemple, en France, ce taux est révisé chaque semestre, permettant son application directe ou sa multiplication par un coefficient spécifié par les conditions de vente ou par législation.

Il existe une distinction fondamentale entre les intérêts de retard et les pénalités de retard, deux mécanismes de sanction des retards de paiement, en termes de cadre juridique et de conditions d'application.

Les intérêts de retard, comme évoqué, relèvent du Code Civil et requièrent généralement une mise en demeure pour pouvoir être appliqués. Calculés sur la base du taux d'intérêt légal, ils visent à indemniser le créancier pour le préjudice financier encouru.

En contraste, les pénalités de retard sont principalement encadrées par le Code de Commerce, surtout dans le cadre des transactions commerciales entre professionnels. Elles s'appliquent automatiquement dès le premier jour de retard, à un taux qui ne peut être inférieur à trois fois le taux d'intérêt légal.

Ces pénalités sont souvent plus contraignantes et ont pour but d'inciter les débiteurs à honorer leurs engagements dans les temps, leur effet sur la gestion opérationnelle des entreprises étant non négligeable.

Il est important de souligner que les intérêts de retard et les pénalités de retard ne peuvent se cumuler pour une même dette, car ils poursuivent un objectif similaire et visent à réparer le même dommage. D'après une décision de la Cour de cassation, il est établi que l'application de ces deux mesures de façon cumulative n'est pas permise.

Le taux d'intérêt légal représente un élément critique dans la détermination des intérêts de retard. En France, ce taux est défini chaque semestre par la Banque de France et annoncé officiellement par arrêté au Journal officiel. Son calcul repose sur le principal taux directeur de la Banque centrale européenne, ainsi que sur la moyenne des différences observées entre ce taux et les taux des crédits accordés à court terme, tant aux entreprises qu'aux particuliers.

Il est essentiel de tenir compte du fait que le taux d'intérêt légal est sujet à variation au fil des périodes. Avant le 1er janvier 2015, le taux était déterminé de manière annuelle, mais dans la pratique actuelle, il voit son ajustement tous les six mois.

Ces changements influent directement sur le calcul des intérêts de retard, puisque les intérêts sont établis Prorata Temporis en fonction du taux valide pour chaque période spécifique.

Identifier avec précision la date de début du calcul des intérêts de retard est essentiel pour une estimation exacte. Habituellement, les intérêts de retard sont calculés à partir du premier jour qui suit la date d’échéance de la facture ou du paiement dû. Néanmoins, certaines dispositions spécifiques peuvent introduire des variations à ce principe.

Par exemple, dans le domaine fiscal, l'intérêt de retard est calculé dès le premier jour du mois suivant celui pendant lequel l’impôt était supposé être réglé. De la même manière, dans le cas où un régime de faveur est perdu, l’intérêt de retard est évalué dès le début du mois suivant celui pendant lequel les obligations fiscales auraient dû être satisfaites, en l’absence de bénéfice du régime de faveur.

Il est également capital de souligner que, pour que les intérêts de retard puissent s'appliquer, il est souvent requis d'avoir précédemment envoyé une mise en demeure au débiteur. Les intérêts ne commencent à s'accumuler qu’à partir de cette notification, à moins qu’une disposition légale ou contractuelle n’établisse un point de départ différent.

Les pénalités de retard sont applicables sous certaines conditions strictes, particulièrement dans le cadre des transactions commerciales. Tout d'abord, les pénalités de retard doivent être explicitement stipulées dans les documents contractuels, tels que les conditions générales de vente (CGV) ou les contrats spécifiques.

Il est essentiel que ces documents mentionnent clairement les modalités de calcul et les conditions d'application des pénalités de retard.

De plus, les pénalités de retard sont exigibles dès le premier jour suivant la date de règlement mentionnée sur la facture. Cette précision doit figurer sur la facture elle-même, sous peine de sanctions significatives, allant jusqu'à 75 000 euros pour une personne physique et 375 000 euros pour une personne morale.

Le calcul des pénalités de retard peut varier selon les méthodes adoptées, mais il y a quelques approches courantes. Une des méthodes les plus communes consiste à multiplier le montant dû par le taux de pénalité applicable, exprimé en pourcentage, puis à multiplier le résultat par le nombre de jours de retard, divisé par 365 pour obtenir un taux journalier.

Voici une formule généralement utilisée pour ce calcul : Montant de la facture \times Taux de pénalité \times \frac{Nombre de jours de retard}{365} Par exemple, si le montant de la facture est de 1 000 euros, le taux de pénalité est de 0.145 (soit 14.5% annuel, qui est trois fois le taux d'intérêt légal), et le retard est de 10 jours, la pénalité de retard serait calculée comme suit : 1 000 \times 0.145 \times (10)/(365) \approx 3.97 euros Cette méthode assure que les pénalités soient proportionnelles à la durée du retard et au montant impayé.

Lors de transactions entre professionnels, les règles concernant les délais de paiement et les pénalités de retard sont particulièrement strictes. En France, le délai de paiement maximal est fixé à 30 jours suivant la date de réception des marchandises ou de la prestation de services, sauf accord contraire entre les parties. Cependant, ce délai ne peut pas dépasser 60 jours de calendrier, excepté dans des cas exceptionnels et sous conditions strictes.

Les pénalités de retard pour ces transactions doivent être stipulées dans les conditions générales de vente (CGV) et figurer sur la facture. Le taux de pénalité doit être supérieur au taux de refinancement de la Banque centrale européenne (BCE) majoré de 10 points de pourcentage, ce qui assure une régulation adaptée à l'environnement économique et monétaire.

En outre, une indemnité forfaitaire de 40 euros pour frais de recouvrement de créances est applicable en cas de retard de paiement, en plus des pénalités calculées sur le montant dû. Cette indemnité peut être complétée par des frais de recouvrement raisonnablement justifiés si ceux-ci dépassent ce montant forfaitaire.

Lors des transactions entre entreprises et pouvoirs publics, les règles de paiement sont également encadrées par des dispositions spécifiques. Le délai de paiement maximal est généralement fixé à 60 jours de calendrier, mais des exceptions peuvent être prévues, notamment pour les services publics prestataires de soins de santé, où le délai peut être de 60 jours sans possibilité de prolongation contractuelle.

Ces transactions sont soumises aux mêmes principes de pénalités de retard que les transactions entre entreprises, avec un taux de pénalité calculé sur la base du taux de refinancement de la BCE majoré de 10 points de pourcentage. L'indemnité forfaitaire de 40 euros pour frais de recouvrement s'applique aussi en cas de retard de paiement.

Lors des transactions impliquant des consommateurs, les règles sont moins strictes, mais tout aussi importantes. Les intérêts de retard et les pénalités sont régis par le Code de la Consommation et le Code Civil, plutôt que par le Code de Commerce.

Le taux d'intérêt légal s'applique généralement, et les conditions de mise en demeure sont souvent nécessaires pour que les intérêts de retard soient applicables.

Il est important de noter que les contrats avec les consommateurs doivent être clairs et transparents quant aux délais de paiement et aux conséquences du non-respect de ces délais. Les pénalités et intérêts de retard doivent être proportionnés au préjudice subi et ne doivent pas être abusifs, sous peine de nullité ou de réduction par les tribunaux.

La première étape dans le calcul des intérêts et pénalités de retard est d'identifier précisément le montant dû. Il est important de consulter la facture originale pour s'assurer de l'exactitude de toutes les données, y compris la date d'échéance et le montant total dû (TTC). Cette vérification initiale évite les erreurs dans les calculs ultérieurs et assure la légitimité des montants à réclamer.

Il est également important de vérifier que la facture contient toutes les mentions légales nécessaires, telles que les conditions de paiement et les taux de pénalités de retard, afin d'assurer la conformité des calculs avec les normes et régulations actuelles.

Après avoir déterminé le montant impayé, le calcul de l'intérêt de retard peut commencer. Utilisez la formule suivante : Intérêts de retard = (Montant impayé × Taux d'intérêt) × (Nombre de jours de retard / 365). À titre d'exemple, pour un montant impayé de 1 000 euros, avec un taux d'intérêt légal de 10% annuel et un retard de 10 jours, le calcul serait : Intérêts de retard = (1 000 × 0.10) × (10 / 365) = 2.74 euros. N'oubliez pas d'inclure l'indemnité forfaitaire de 40 euros pour frais de recouvrement, si applicable.

Pour déterminer les pénalités de retard, adoptez une approche similaire, en prenant en compte le taux de pénalité spécifique mentionné dans vos Conditions Générales de Vente (CGV) ou le contrat. Ce taux doit être au minimum trois fois le taux d'intérêt légal, sauf accord différent.

La formule pour les pénalités de retard est : Pénalités de retard = (Montant impayé × Taux de pénalité) × (Nombre de jours de retard / 365). Par exemple, si le taux de pénalité est de 14.76% (trois fois le taux d'intérêt légal de 4.92% pour la seconde moitié de 2024), le calcul pour une facture de 1 000 euros et 10 jours de retard serait : Pénalités de retard = (1 000 × 0.1476) × (10 / 365) = 4.05 euros. Il est important de rappeler que ces pénalités peuvent se cumuler avec l'indemnité forfaitaire de 40 euros pour les frais de recouvrement.

Les pénalités et intérêts de retard sont rigoureusement encadrés par plusieurs textes législatifs en France. Les articles L441-10 et suivants du Code de commerce définissent les délais de paiement maximum applicables et les conditions dans lesquelles les pénalités de retard peuvent être appliquées.

Le Code de commerce précise également que le taux des intérêts de retard est calculé en fonction du taux pratiqué par la Banque Centrale Européenne (BCE) pour ses opérations de financement, auquel sont ajoutés dix points. Ce taux est actualisé semestriellement et doit être supérieur au taux d'intérêt légal, sauf convention contraire entre les parties.

De plus, la violation de la réglementation des délais de paiement peut entraîner des sanctions significatives, telles que des amendes administratives pouvant atteindre 2 millions d’euros, et même 4 millions d’euros en cas de récidive, selon l’article L. 441-16 du Code de commerce.

Pour éviter les litiges liés aux retards de paiement, il est important de mettre en place des pratiques rigoureuses et transparentes. Tout d'abord, assurez-vous que les conditions générales de vente (CGV) et les factures incluent clairement les délais de paiement, les taux de pénalités de retard, et les indemnités forfaitaires applicables. Cela permet de prévenir toute ambiguïté et de garantir que les parties sont d'accord sur les termes du paiement.

Une mise en demeure rapide et formelle est également essentielle en cas de retard de paiement. Cette démarche doit être claire et précise, indiquant les montants dus, les intérêts et pénalités applicables, ainsi que la date à partir de laquelle ces intérêts et pénalités commencent à courir.

Cela aide à résoudre les problèmes de paiement de manière amiable et à éviter les litiges judiciaires.

Enfin, un suivi régulier de la facturation et des habitudes de paiement des clients peut aider à anticiper et à prévenir les retards de paiement. Cette approche proactive permet de débloquer rapidement les situations de retard et de maintenir de bonnes relations commerciales.

La gestion efficace des paiements en retard commence par une communication claire et proactive avec les clients. Il est essentiel de mettre en place une phase de relance systématique pour les factures impayées.

Cette phase peut inclure des notifications de pré-échéance, envoyées quelques jours avant la date de paiement, pour rappeler au client le montant dû et la date d'échéance.

Les relances doivent être graduelles et adaptées à la durée du retard. Par exemple, un mail ou un courrier bienveillant peut être envoyé à 5 jours de retard, suivi d'une relance plus ferme à 10 jours, et ainsi de suite.

Le ton et le canal de communication doivent évoluer en fonction de la gravité du retard pour maintenir une approche professionnelle tout en insistant sur l'importance du paiement.

Il est également essentiel de vérifier la bonne réception de la facture et de résoudre les éventuels litiges avant la fin du délai de paiement. Cette approche préventive peut significativement réduire le risque d'impayé et éviter d'avoir à recourir à des procédures de recouvrement plus complexes.

Lorsque les relances amiables échouent, il peut être nécessaire de recourir à des solutions de recouvrement plus formelles. Une entreprise peut déclencher une procédure judiciaire pour réclamer ce qui lui est dû.

En France, plusieurs procédures sont disponibles, telles que la procédure d'injonction de payer, qui permet de condamner le débiteur par un juge sans audience, ou la procédure de recouvrement des petites créances pour les montants inférieurs à 5 000 euros.

Une autre option consiste à déléguer le recouvrement à une société de recouvrement, un huissier de justice ou un avocat des affaires. Ces professionnels peuvent mener à la fois un recouvrement amiable et judiciaire, en fonction de la situation, et sont souvent plus efficaces pour récupérer les montants dus rapidement et de manière efficiente.

En outre, l'utilisation de technologies de facturation et de paiement, comme la facturation par appareil mobile et les paiements par carte de crédit ou virement électronique, peut accélérer le processus de paiement et réduire les retards. Ces solutions permettent une communication instantanée et des transactions rapides, ce qui peut aider à minimiser les délais de paiement.

En résumé, une gestion efficace des intérêts de retard et des pénalités de paiement est d'une importance capitale pour préserver la santé financière de votre entreprise. Comprendre les bases légales, calculer avec précision les intérêts et pénalités, et adopter des stratégies proactives de relance et de recouvrement, permettent de réduire de manière significative les retards de paiement et leurs répercussions financières.

Grâce aux solutions offertes par CFC Solutions, il est possible d'assurer que les factures clients soient réglées à temps, évitant ainsi les pénalités de retard et contribuant positivement à la trésorerie de votre entreprise. En déléguant le suivi des factures et en s'appuyant sur des outils automatisés, vous pouvez améliorer vos processus de paiement, renforcer les relations avec vos clients et garantir une stabilité financière à long terme.

Ne permettez pas que les retards de paiement compromettent votre activité. Prenez des mesures dès aujourd'hui en adoptant des pratiques de gestion proactive et en vous équipant des outils nécessaires pour assurer le règlement en temps utile de vos factures.

Confiez la gestion de vos échéances à des experts tels que CFC Solutions et bénéficiez d’une gestion optimisée pour améliorer la santé financière de votre entreprise.

par CFC SE

Routine Santé financière #5 : Organiser un process de relances amiables structuré

Dans un monde professionnel où la gestion des finances est cruciale, les impayés peuvent devenir u...

En finance comme en santé, mieux vaut prévenir que guérir

Pour améliorer significativement les délais de règlement de vos créances par vos clients les Éc...

Gestion des créances clients : La gestion du poste clients un élément vital pour la santé financière des entreprises

La gestion du poste clients joue un rôle central dans la stabilité financière de toute entreprise...

Le crédit inter-entreprise

Les créances et dettes que les entreprises contractent constituent ce que l'on appel le Crédit int...

Envie de gagner en sérénité dans la gestion de vos créances clients

Prendre rendez-vous